Jeśli chodzi o obliczanie prawdopodobieństwa katastrofalnej pogody, jedna grupa ma oczywisty i natychmiastowy udział finansowy w grze: przemysł ubezpieczeniowy. A w ostatnich latach badacze branżowi, którzy próbują ustalić roczne szanse na katastroficzne katastrofy pogodowe - w tym powodzie i wichury - twierdzą, że widzą coś nowego.

„Nasza działalność zależy od tego, czy jesteśmy neutralni. Po prostu staramy się dziś dokonać najlepszej możliwej oceny ryzyka, bez żadnego osobistego zainteresowania ”- mówi Robert Muir-Wood, główny naukowiec w firmie Risk Management Solutions (RMS), firmie, która tworzy modele oprogramowania umożliwiające firmom ubezpieczeniowym obliczanie ryzyka. „W przeszłości, dokonując tych ocen, patrzyliśmy na historię. Ale w rzeczywistości zdaliśmy sobie sprawę, że nie jest to już bezpieczne założenie - z pewnymi zjawiskami w niektórych częściach świata możemy zauważyć, że dzisiejsza aktywność nie jest po prostu średnią z historii ”.

To wyraźne przesunięcie można zaobserwować w ekstremalnych opadach deszczu, falach upałów i burzach wiatrowych. Powodem, jak mówi, jest zmiana klimatu, spowodowana rosnącą emisją gazów cieplarnianych. Firma Muir-Wood jest odpowiedzialna za ustalenie, o ile większe ryzyko ponoszą światowe firmy ubezpieczeniowe w wyniku zmian klimatu, gdy właściciele domów kupują polisy chroniące ich własność.

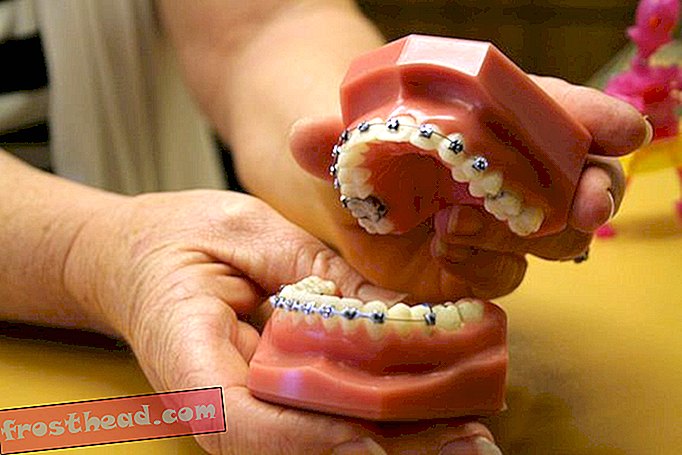

Zmiana klimatu może oznaczać częstsze burze z wiatrem, zwiększając poziom ryzyka podejmowanego przez firmy ubezpieczeniowe. (Zdjęcie autorstwa użytkownika Flickr PSNH)

Zmiana klimatu może oznaczać częstsze burze z wiatrem, zwiększając poziom ryzyka podejmowanego przez firmy ubezpieczeniowe. (Zdjęcie autorstwa użytkownika Flickr PSNH) Po pierwsze, krótki opis koncepcji ubezpieczenia: Zasadniczo jest to narzędzie do rozłożenia ryzyka - powiedzmy, szansy, że twój dom zostanie zmieciony przez huragan - wśród większej grupy ludzi, tak że koszt odbudowy zniszczonego domu jest podzielany przez wszystkich, którzy płacą ubezpieczenie. Aby to osiągnąć, firmy ubezpieczeniowe sprzedają polisy przeciwpowodziowe tysiącom właścicieli domów i zbierają wystarczającą ilość płatności od wszystkich z nich, aby mieli wystarczająco dużo, aby zapłacić za nieuchronną katastrofę, a także zachować dodatkowe dochody jako zysk. Aby się zabezpieczyć, te firmy ubezpieczeniowe kupują nawet własne polisy od firm reasekuracyjnych, które dokonują tego samego rodzaju obliczeń, tylko na innym poziomie w górę.

Trudna część polega jednak na ustaleniu, ile te firmy muszą pobierać, aby upewnić się, że mają wystarczająco dużo, aby zapłacić za katastrofy i pozostać w interesach - i tu właśnie pojawia się praca Muir-Wooda. „Jeśli się nad tym zastanowić, to właściwie dość trudny problem ”- mówi. „Musisz pomyśleć o wszystkich złych rzeczach, które mogą się zdarzyć, a następnie dowiedzieć się, jak prawdopodobne są te wszystkie złe rzeczy, a następnie obliczyć„ Ile muszę rocznie przeznaczać na pokrycie wszystkich katastrofalnych strat to może się zdarzyć?

Zauważa, że w przypadku klęsk żywiołowych, takich jak powodzie, możesz mieć wiele lat z rzędu bez uszkodzeń w jednym konkretnym obszarze, a następnie zniszczyć dziesiątki tysięcy domów na raz. Fakt, że częstotliwość niektórych katastroficznych zdarzeń pogodowych może się zmieniać z powodu zmian klimatu, sprawia, że problem jest jeszcze bardziej złożony.

Najlepszą strategią rozwiązania tego problemu jest wykorzystanie modeli komputerowych, które symulują tysiące najbardziej ekstremalnych katastrof pogodowych - powiedzmy, rekordowy huragan uderzający w wschodnie wybrzeże w momencie przeciążenia sieci energetycznej z powodu fali upałów - firmy ubezpieczeniowe to najgorszy scenariusz, więc wiedzą, jakie ryzyko podejmują i jakie jest prawdopodobieństwo, że będą musieli je wypłacić.

„Katastrofy są złożone, a rzeczy, które się podczas nich zdarzają, są złożone, dlatego nieustannie staramy się ulepszać nasze modelowanie, aby uchwycić pełen zakres ekstremalnych zdarzeń”, mówi Muir-Wood, zauważając, że RMS zatrudnia ponad 100 naukowców i matematyków do tego celu. „Kiedy na przykład zdarzył się huragan Sandy, mieliśmy już takie zdarzenia, jak Sandy w naszych modelach - spodziewaliśmy się złożoności, że naprawdę duża burza steruje ogromną falą sztormową, nawet przy stosunkowo niewielkich prędkościach wiatru”.

Modele te nie różnią się od tych używanych przez naukowców do oszacowania długoterminowych zmian, w jakich nasz klimat ulegnie ociepleniu w następnym stuleciu, ale jest jedna ważna różnica: firmy ubezpieczeniowe dbają głównie o następny rok, a nie o następne 100 lat, ponieważ najczęściej sprzedają polisy raz na rok.

Ale nawet w krótkim okresie, zespół Muir-Wooda stwierdził, że ryzyko różnych katastrof już się zmieniło. „Pierwszym modelem, w którym zmieniliśmy naszą perspektywę, są huragany atlantyckie w USA. Zasadniczo po sezonach 2004 i 2005 ustaliliśmy, że nie jest bezpiecznie zakładać, że średnie historyczne nadal mają zastosowanie ”- mówi. „Odtąd widzieliśmy, że dzisiejsze działania zmieniły się również w innych określonych obszarach - w związku z ekstremalnymi opadami deszczu, takimi jak niedawna powódź w Boulder w stanie Kolorado oraz falami upałów w niektórych częściach świata.”

RMS nie jest sam. W czerwcu stowarzyszenie badawcze branży ubezpieczeniowej w Genewie opublikowało raport (PDF) przedstawiający dowody zmian klimatu i opisujący nowe wyzwania, przed którymi stoją zakłady ubezpieczeń. „W niestacjonarnym środowisku spowodowanym ociepleniem oceanów tradycyjne podejścia, które opierają się wyłącznie na analizie danych historycznych, coraz częściej nie potrafią oszacować dzisiejszych prawdopodobieństw zagrożeń”, stwierdził. „Konieczna jest zmiana paradygmatu z historycznych na predykcyjne metody oceny ryzyka”.

Idąc naprzód, grupa Muir-Wood będzie starała się mierzyć zmieniające się prawdopodobieństwo ekstremalnych zdarzeń pogodowych, aby ubezpieczyciele mogli ustalić, ile opłat, aby konkurować z innymi, ale nie zostaną wymazani, gdy nastąpi katastrofa. W szczególności będą uważnie patrzeć na zmiany model wskaźników powodzi na wyższych szerokościach geograficznych, takich jak Kanada i Rosja - gdzie klimat zmienia się szybciej - a także pożary na całej planecie.

Ogólnie rzecz biorąc, wydaje się prawdopodobne, że składki na ubezpieczenie domów i budynków w regionach przybrzeżnych zagrożonych powodzią wzrosną, biorąc pod uwagę zmiany, które obserwuje Muir-Wood. Z drugiej strony, ze względu na złożony wpływ zmian klimatu, możemy zauważyć ryzyko - i składki - spadające w innych obszarach. Istnieją na przykład dowody na to, że wiosenne powodzie spowodowane topnieniem śniegu w Wielkiej Brytanii staną się w przyszłości rzadsze.

Ze swojej strony Muir-Wood kładzie pieniądze tam, gdzie są jego usta. „Osobiście nie inwestowałbym już w nieruchomości przy plaży” - mówi, zauważając stały wzrost poziomu morza, którego spodziewamy się na całym świecie w nadchodzącym stuleciu, oprócz bardziej ekstremalnych burz. „A jeśli myślisz o tym, dość dokładnie obliczyłem, jak daleko musiałbyś być w przypadku huraganu.”